Revue du marché immobilier du sud de la Floride – 2025 et perspectives 2026

Une année difficile qui a redéfini le marché

L’année 2025 n’a pas été une année facile pour l’immobilier. Elle s’est déroulée dans un contexte marqué par des taux d’intérêt élevés, la hausse des coûts d’assurance et des frais de copropriété (HOA), l’incertitude politique, ainsi que le regain de tensions géopolitiques à la suite d’annonces tarifaires et d’une escalade du discours sur la scène internationale.

Paradoxalement, c’est précisément cet environnement difficile qui a confirmé la transformation du sud de la Floride : d’un marché cyclique à forte volatilité, la région est devenue un pôle immobilier structurel et mondial.

Plutôt que de s’affaiblir de manière uniforme, le marché s’est segmenté, mettant en évidence les actifs fragiles tout en renforçant la demande pour la qualité, l’emplacement et la rareté.

Reconnaissance médiatique : Miami comme véritable marché « atypique »

Tout au long de 2025, un consensus rare s’est dégagé dans les médias nationaux et internationaux :

-

Miami et le sud de la Floride figurent parmi les principales destinations mondiales pour les résidences secondaires

-

La Floride abrite désormais les codes postaux les plus chers des États-Unis, dépassant la Californie

-

Le segment de l’immobilier de luxe a démontré une résilience exceptionnelle par rapport aux tendances nationales

Cette reconnaissance marque un tournant. Le marché n’a plus besoin d’être défendu : les données parlent d’elles-mêmes.

Ventes ultra-luxueuses : des performances proches des records malgré la pression

Transactions supérieures à 10 millions de dollars

Depuis 2020, les ventes au-delà de 10 millions de dollars constituent un indicateur clé de la demande structurelle. En 2025 :

-

394 transactions supérieures à 10 millions de dollars ont été enregistrées dans le sud de la Floride

(soit plus d’une vente ultra-luxueuse par jour) -

Ce résultat se rapproche fortement du record historique de 415 transactions en 2021, une année caractérisée par des taux hypothécaires autour de 3 %

L’importance de ces chiffres réside dans le contexte : ces performances ont été réalisées malgré des coûts d’emprunt élevés et une forte incertitude macroéconomique, soulignant la prédominance des acheteurs comptants et des capitaux à long terme.

Transactions supérieures à 30 et 50 millions de dollars

Au sommet du marché, la concentration de la richesse est devenue encore plus évidente :

-

64 transactions supérieures à 30 millions de dollars en 2025, soit presque le double de 2021

-

17 transactions supérieures à 50 millions de dollars, principalement des propriétés en bord de l’eau

Ces chiffres confirment une tendance majeure : la migration continue des grandes fortunes mondiales vers le sud de la Floride élève durablement le plafond du marché.

Maisons unifamiliales : une rareté extrême dans le haut de gamme

À la fin de 2025, environ 15 000 maisons unifamiliales étaient inscrites au MLS dans le sud de la Floride. Toutefois, une analyse par segment révèle un déséquilibre marqué :

Catégorie A : Maisons de luxe haut de gamme

(≤ 15 ans, design contemporain, souvent en bord de l’eau)

-

Seulement 159 propriétés disponibles

-

Prix moyen demandé : environ 36 millions de dollars

Catégorie B : Qualité similaire sans accès à l’eau

-

Environ 2 300 propriétés

Catégorie C : Marché général

-

Près de 12 000 propriétés

-

Prix moyen autour de 1 million de dollars

La rareté des inventaires modernes et de haute qualité, combinée à une demande soutenue nationale et internationale, continue d’exercer une pression à la hausse sur les prix, même en période de tension globale.

L’immobilier comme actif stratégique : le cas du foncier

Les acquisitions foncières récentes démontrent la confiance des grands investisseurs :

-

2011 : Genting Group achète le site du Miami Herald pour 236 M$.

-

Environ 10 ans plus tard : Ken Griffin acquiert un terrain à Brickell pour 363 M$.

-

Décembre 2025 : OKO Group bat tous les records avec une acquisition à 520 M$, soit 122 M$ par acre.

Ces montants illustrent une conviction claire : les prix en Floride du Sud ne sont pas en phase de correction, mais dans une dynamique de revalorisation à long terme.

Le marché MLS : activité record en 2025

Volume de transactions

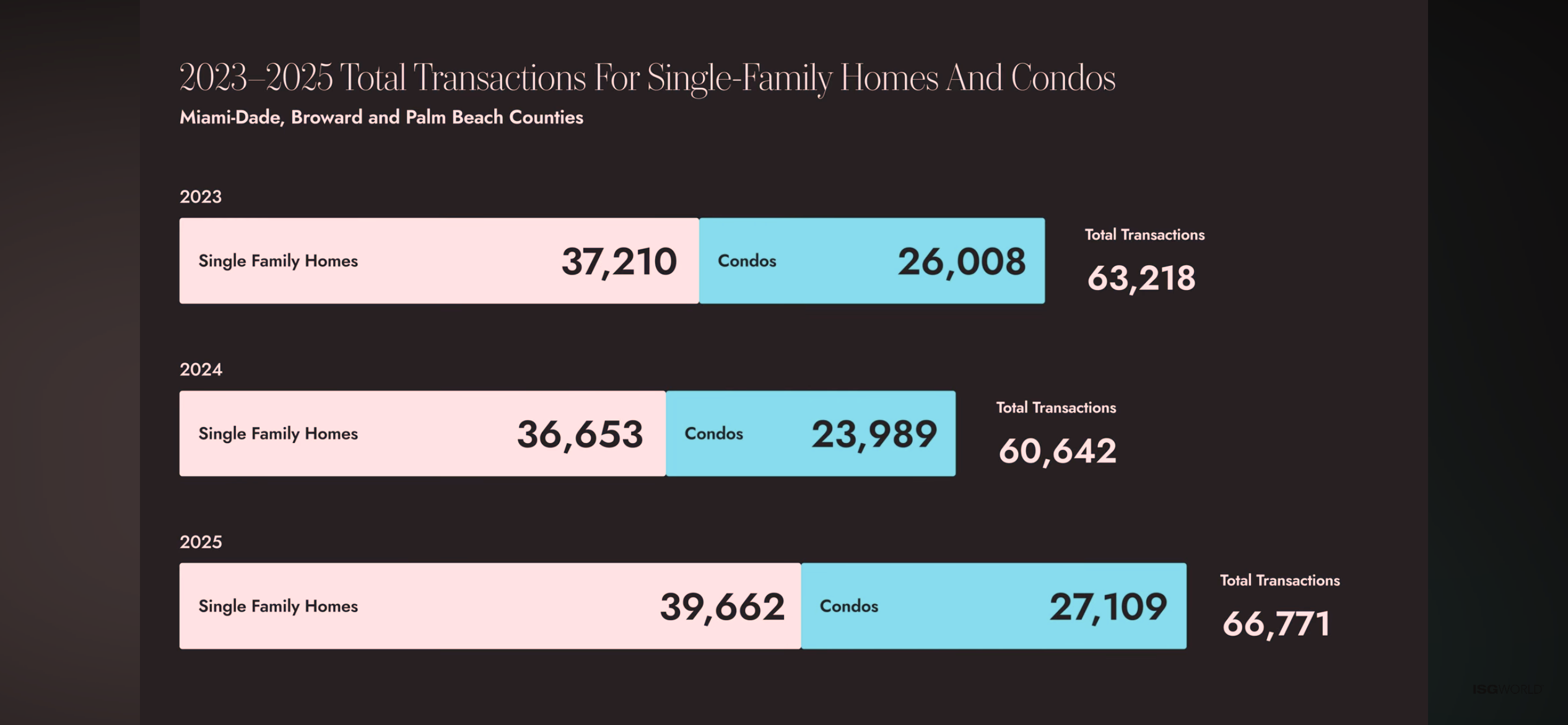

-

2023 : 63 218 transactions (condos + maisons)

-

2024 : ~60 000 transactions

-

2025 : 66 700 transactions, un nouveau record

Volume financier

-

2023 : 53,6 milliards $

-

2024 : 52,6 milliards $

-

2025 : 62,2 milliards $, record historique

Fait notable : 70 % des transactions au-delà de 1 000 $/pi² ont été réalisées en cash, ce qui limite fortement les risques de bulle spéculative.

Maisons unifamiliales : une offre limitée au sommet du marché

À la fin de 2025, environ 15 000 maisons unifamiliales étaient inscrites au MLS dans le sud de la Floride. Toutefois, une analyse par segment révèle un déséquilibre marqué :

Catégorie A : Maisons de luxe haut de gamme

(≤ 15 ans, design contemporain, souvent en bord de l’eau)

-

Seulement 159 propriétés disponibles

-

Prix moyen demandé : environ 36 millions de dollars

Catégorie B : Qualité similaire sans accès à l’eau

-

Environ 2 300 propriétés

Catégorie C : Marché général

-

Près de 12 000 propriétés

-

Prix moyen autour de 1 million de dollars

La rareté des inventaires modernes et de haute qualité, combinée à une demande soutenue nationale et internationale, continue d’exercer une pression à la hausse sur les prix, même en période de tension globale.

Le marché des copropriétés : un déséquilibre structurel, non une surabondance

À première vue, les niveaux d’inventaire des condominiums semblent équilibrés. En réalité, la situation est beaucoup plus nuancée :

-

Moins de 7 600 copropriétés de moins de 30 ans répondent réellement aux attentes des acheteurs actuels

Les immeubles plus anciens font face à des défis croissants, notamment :

-

Cotisations spéciales

-

Nouvelles exigences de sécurité et de fonds de réserve

-

Entretien différé

-

Hausse des coûts d’assurance et des frais de copropriété

Par conséquent, les chiffres globaux d’inventaire sont trompeurs. Une grande partie de l’offre disponible est perçue comme fonctionnellement obsolète par les utilisateurs finaux modernes et les investisseurs internationaux.

Ce déséquilibre structurel explique la solidité persistante de la demande pour les projets neufs et les immeubles récemment construits, même durant une année macroéconomiquement difficile.

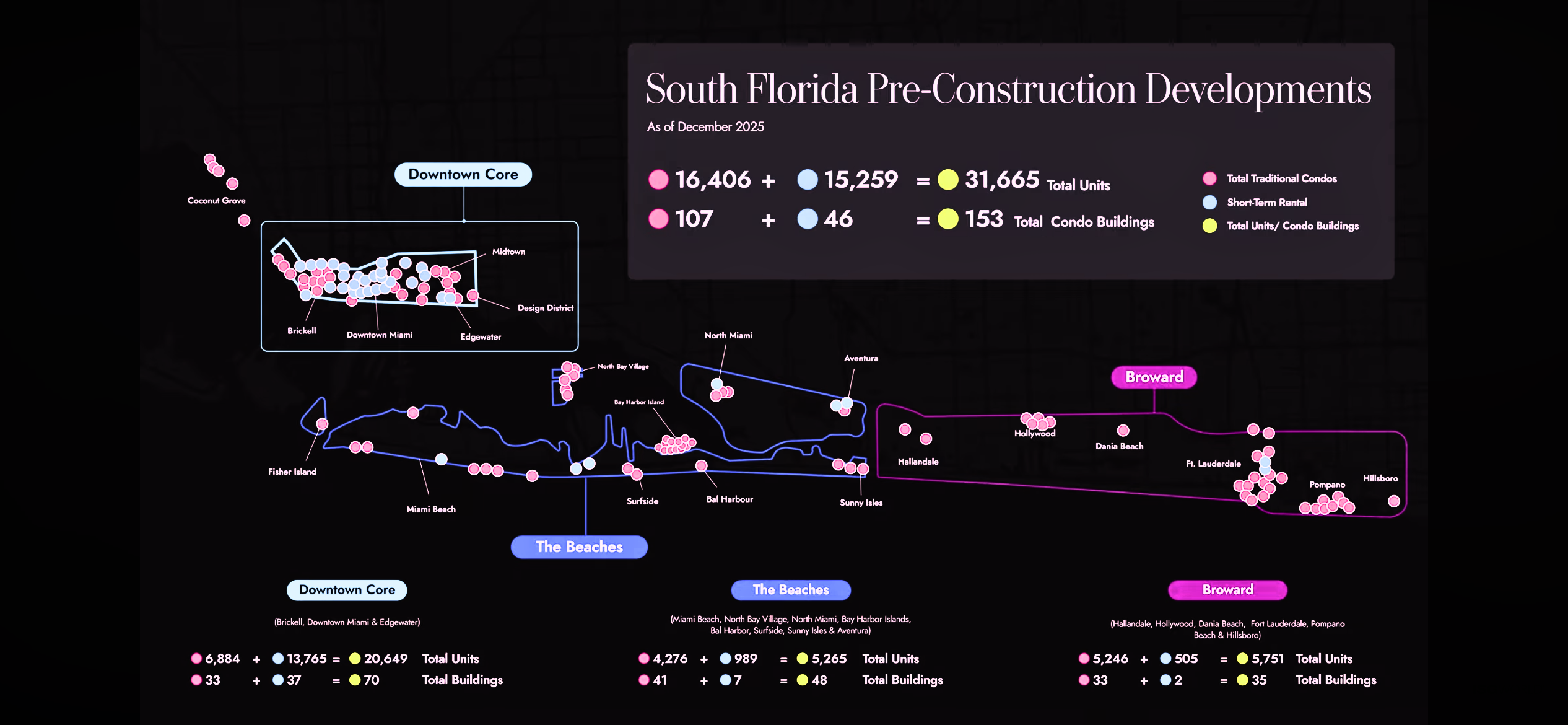

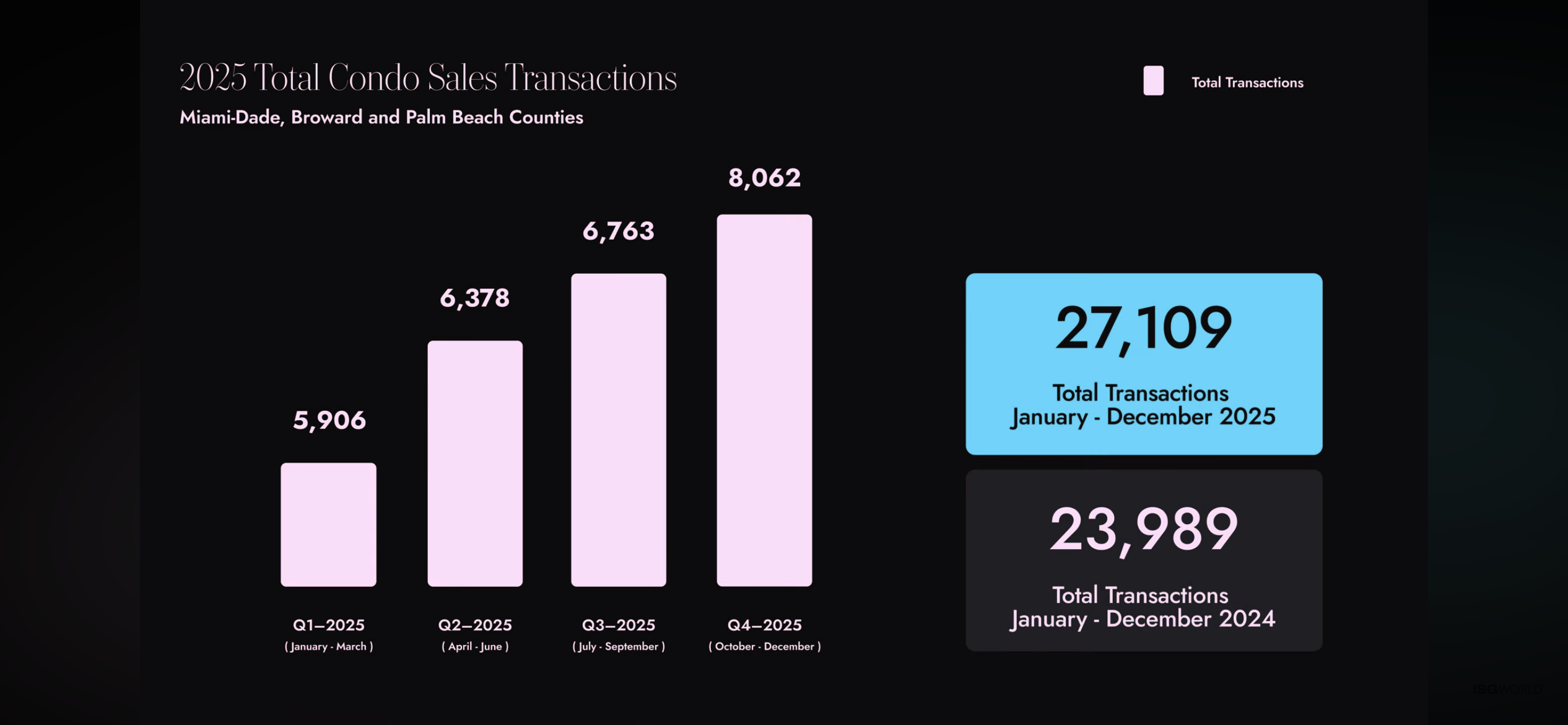

Transactions de ventes de copropriétés MLS – 2025 (Comtés de Miami-Dade, Broward et Palm Beach)

Nouveaux développements et réalité démographique

En 2025 :

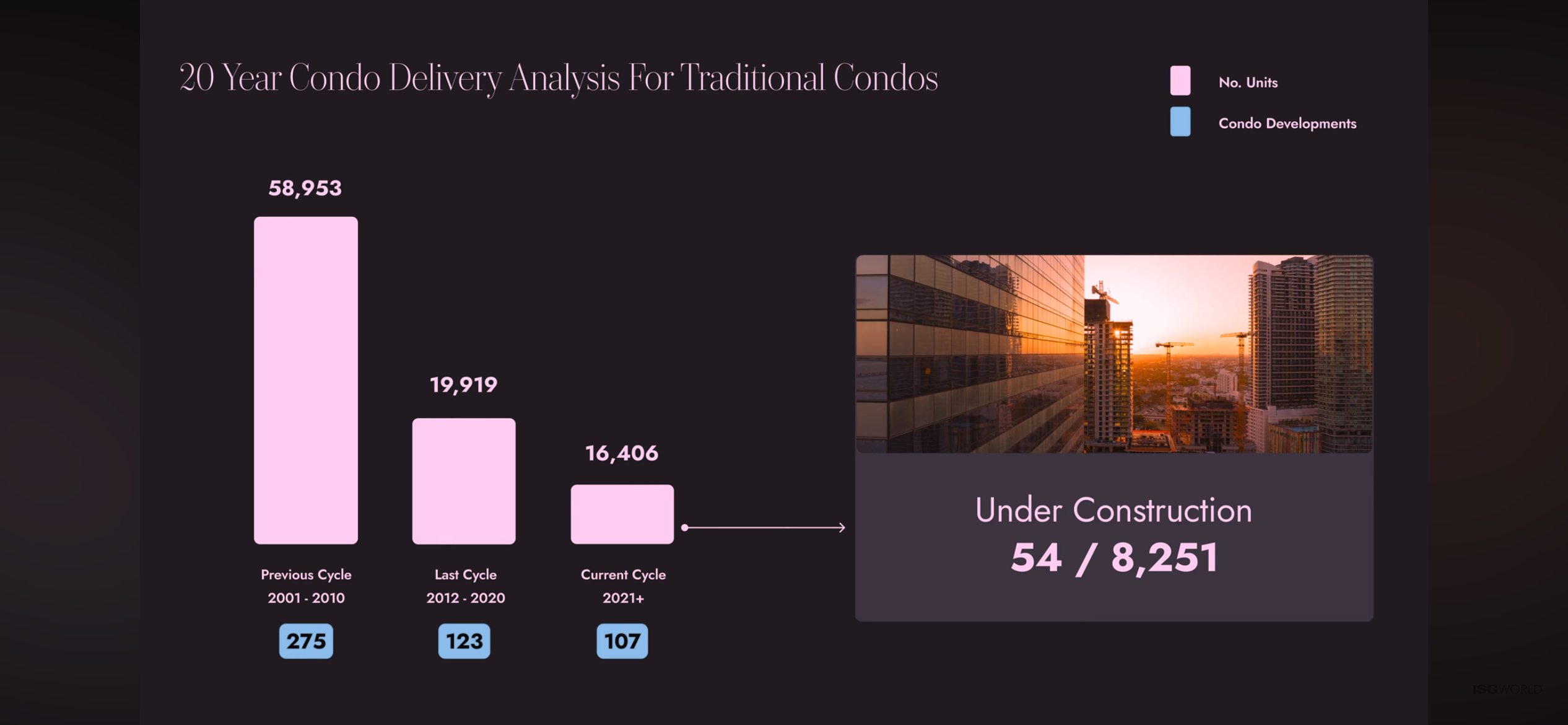

-

Environ 153 projets de copropriétés étaient en développement dans les comtés de Miami-Dade et Broward

-

Environ 16 400 unités résidentielles traditionnelles étaient prévues pour un usage en résidence principale

Il est essentiel de préciser que cette offre ne sera pas livrée simultanément.

La majorité de ces projets sera livrée progressivement entre 2026 et 2030, voire au-delà. Beaucoup sont encore aux phases initiales ou intermédiaires de construction, et les tours actuelles — souvent de 50, 60, voire 100 étages — nécessitent des délais de planification, de financement et de construction beaucoup plus longs.

En pratique, l’offre existe sur papier, mais devient disponible lentement et par phases.

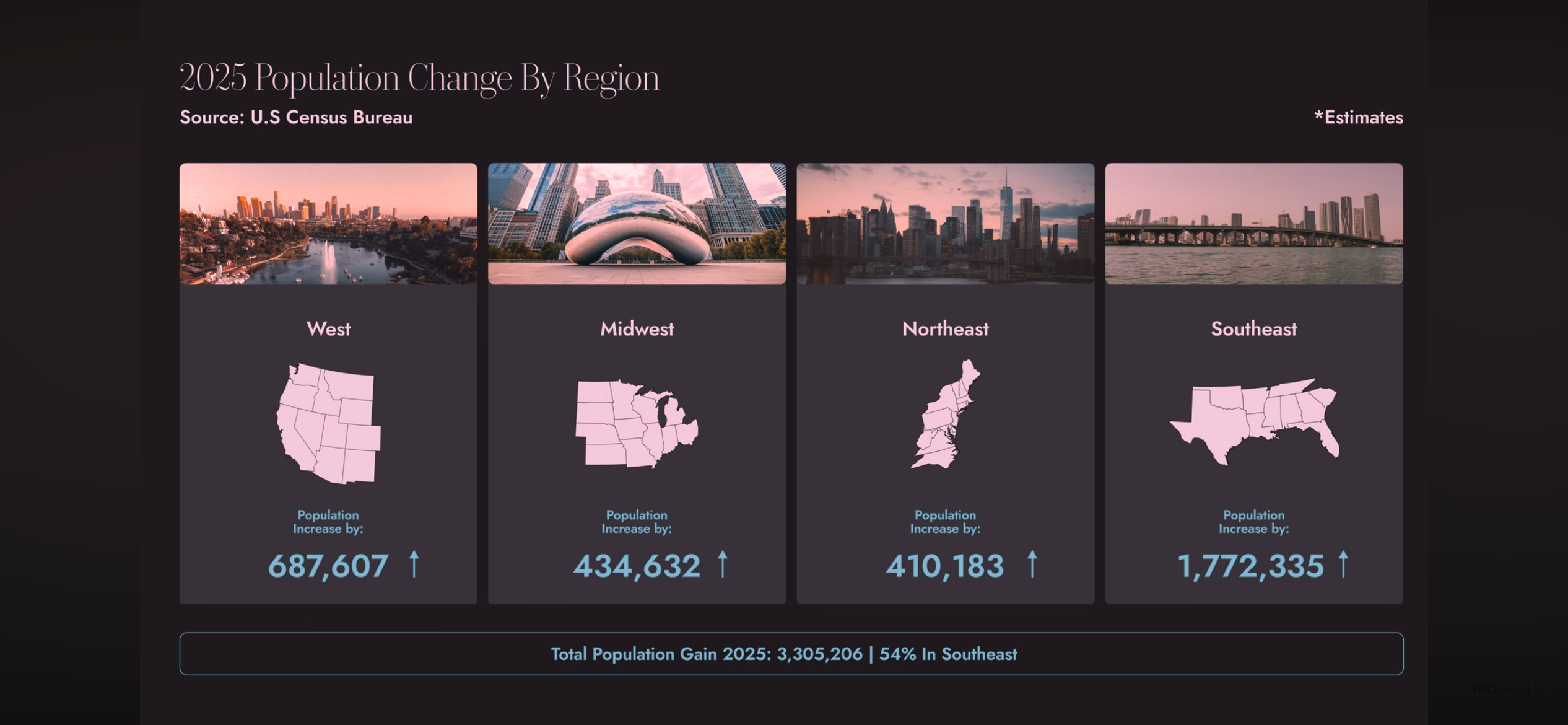

Une croissance record de la population

La Floride a connu une migration nette intérieure record en 2025 :

-

Environ 1 350 nouveaux résidents par jour provenant d’autres États américains

-

Environ un tiers s’est installé dans le sud de la Floride

-

Seul le Texas a connu une croissance plus rapide, avec environ 1 450 nouveaux résidents par jour

Ce niveau de croissance soutenue génère une demande continue pour :

-

Des résidences principales

-

Des locations à long terme

-

Des logements neufs conformes aux normes actuelles

Il s’agit avant tout d’une demande d’utilisateurs finaux, et non d’une demande spéculative.

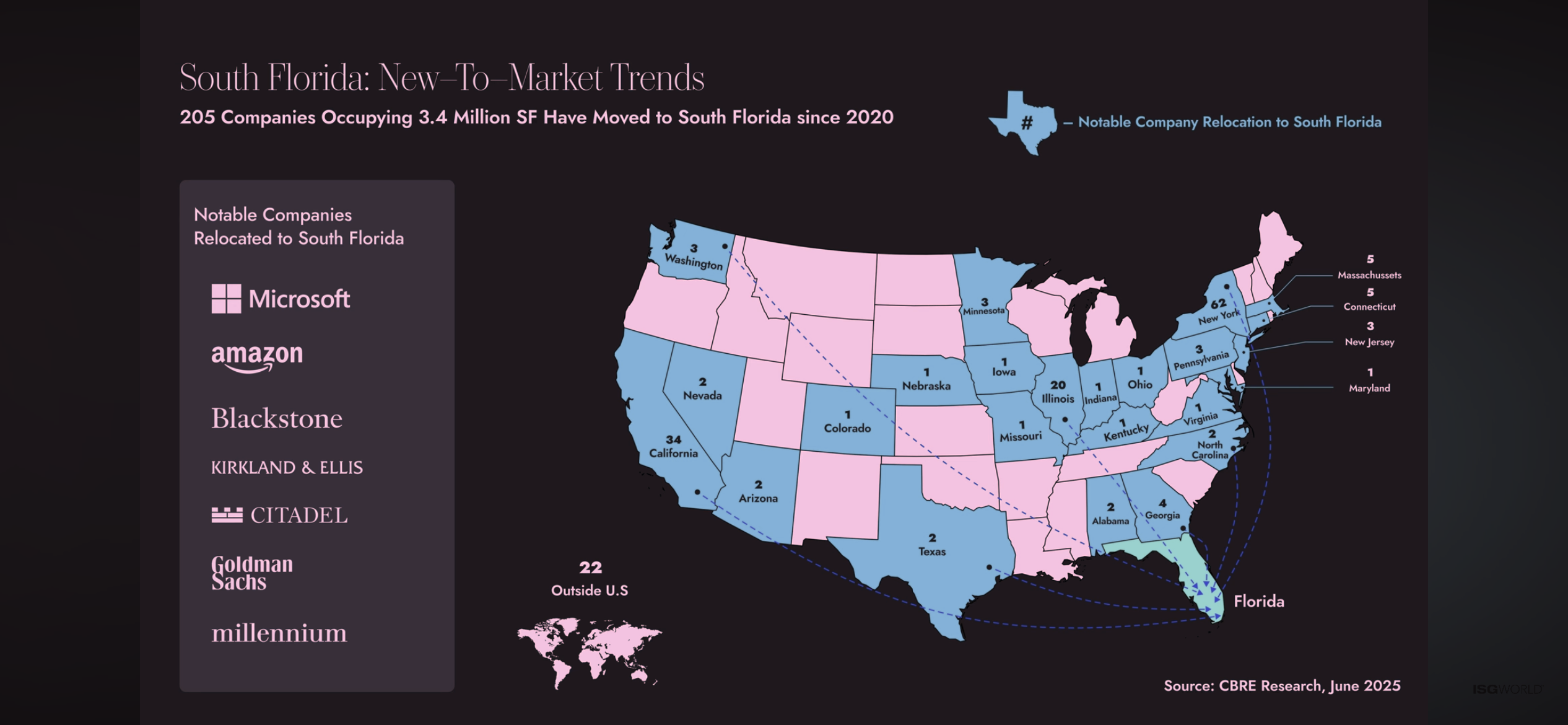

Relocalisation des entreprises et évolution du profil des résidents

Selon CBRE, depuis 2020 :

-

34 grandes entreprises ont quitté la Californie

-

62 entreprises ont quitté New York

-

20 entreprises ont quitté l’Illinois

Cette migration corporative transforme le profil démographique du sud de la Floride vers :

-

Des ménages à revenus plus élevés

-

Des professionnels internationaux

-

Des entrepreneurs et dirigeants

Ces nouveaux résidents privilégient généralement les immeubles récents, les pôles urbains solides et des coûts d’exploitation prévisibles, ce qui concentre davantage la demande sur les développements modernes et bien capitalisés.

Visibilité mondiale et multiplicateurs de la demande structurelle

La position du sud de la Floride comme pôle mondial est renforcée par des événements internationaux récurrents à fort impact, notamment :

-

Le Grand Prix de Formule 1 de Miami

-

Le Miami Open

-

La Coupe du Monde FIFA 2026

-

Art Basel Miami Beach

-

Le Miami International Boat Show

-

L’un des plus grands hubs de croisières au monde

Ces événements agissent comme de véritables plateformes de marketing mondial, transformant régulièrement les visiteurs en acheteurs de résidences secondaires, investisseurs et résidents à long terme.

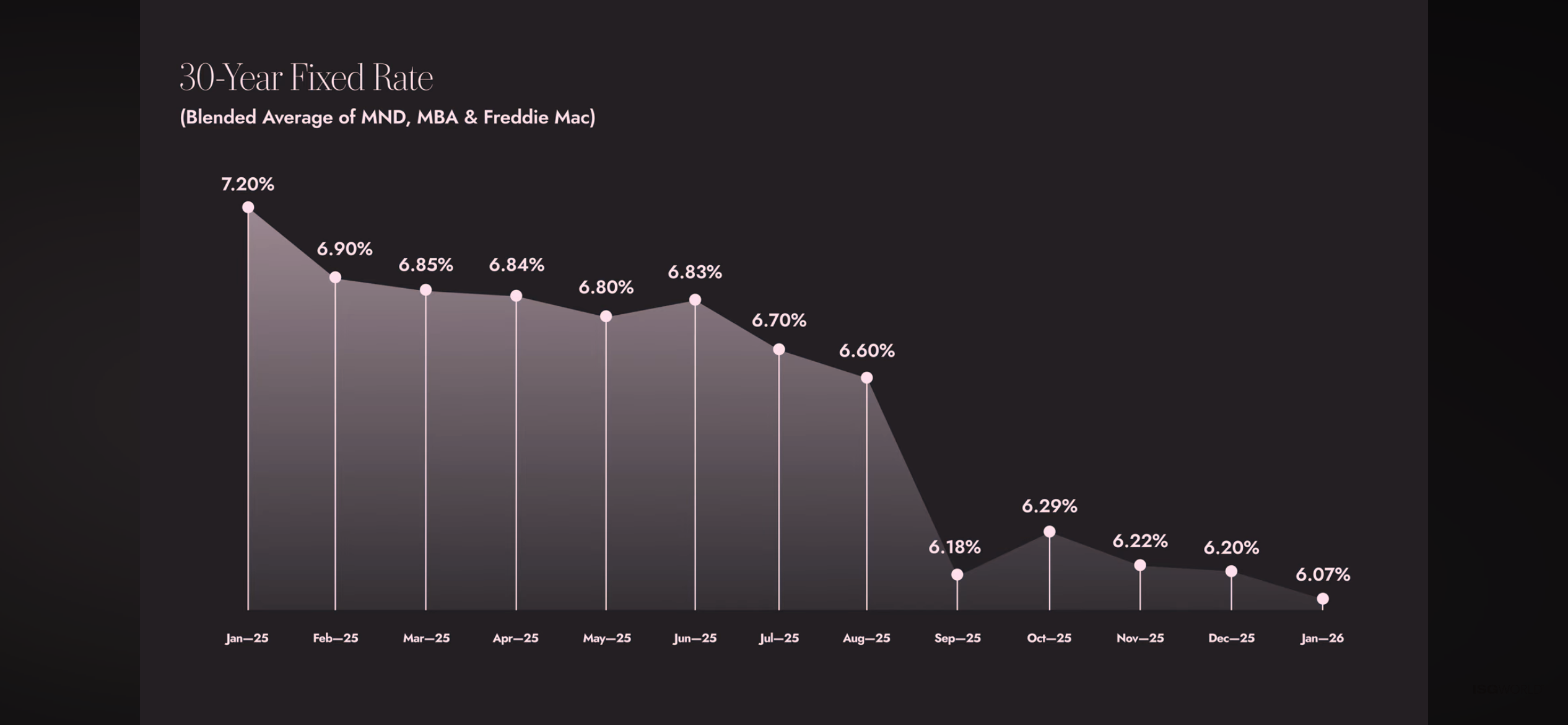

Pourquoi 2026 s’annonce plus solide — mais toujours sélective

Les données de 2025 confirment que le sud de la Floride ne vit pas un boom temporaire, mais une transformation structurelle de long terme.

La convergence de :

-

La baisse graduelle des taux d’intérêt

-

Une croissance démographique soutenue

-

La poursuite de la migration des entreprises et des capitaux

-

Une offre limitée de biens modernes et de haute qualité

-

Des délais de livraison prolongés pour les nouveaux projets de grande hauteur

crée un environnement favorable à la poursuite de la solidité du marché en 2026, particulièrement pour les copropriétés récentes et les propriétés unifamiliales de premier choix.

Cela n’implique pas une appréciation uniforme.

Cela signifie que la sélection est plus déterminante que jamais.

Conclusion

Le sud de la Floride ne souffre pas d’un excès d’offre de logements.

Il souffre d’un manque d’inventaire pertinent, moderne et livrable — un déséquilibre qui nécessite des années, et non des mois, pour être corrigé.

Cette réalité explique pourquoi le marché a résisté en 2025 et pourquoi les fondamentaux — et non la spéculation — continuent de soutenir les perspectives à venir.

Sources et attribution

Cet article est une synthèse analytique indépendante basée sur des données de marché accessibles au public, incluant les statistiques des associations immobilières et les analyses issues du Miami Report™ – Mise à jour T4-2025, présenté par Craig Studnicky, PDG d’ISG World, avec la participation spéciale d’Ana Bozovic.

Toutes les interprétations et conclusions sont originales et fournies à titre informatif uniquement.

Tous droits réservés – Monika Texier 2026